「先輩、ちょっと相談があって……会社、辞めようかと思ってるんですけど」

久しぶりに携帯が鳴ったと思ったら、画面には懐かしい名前。昔、営業で一緒に走り回った佐藤(59)からだった。

聞けば、定年後の再雇用の話が来たらしい。ただし条件が「総務部への配置転換」。年収は200万近く下がる。営業一筋でやってきたプライドもあって、今その返事を保留中だと。

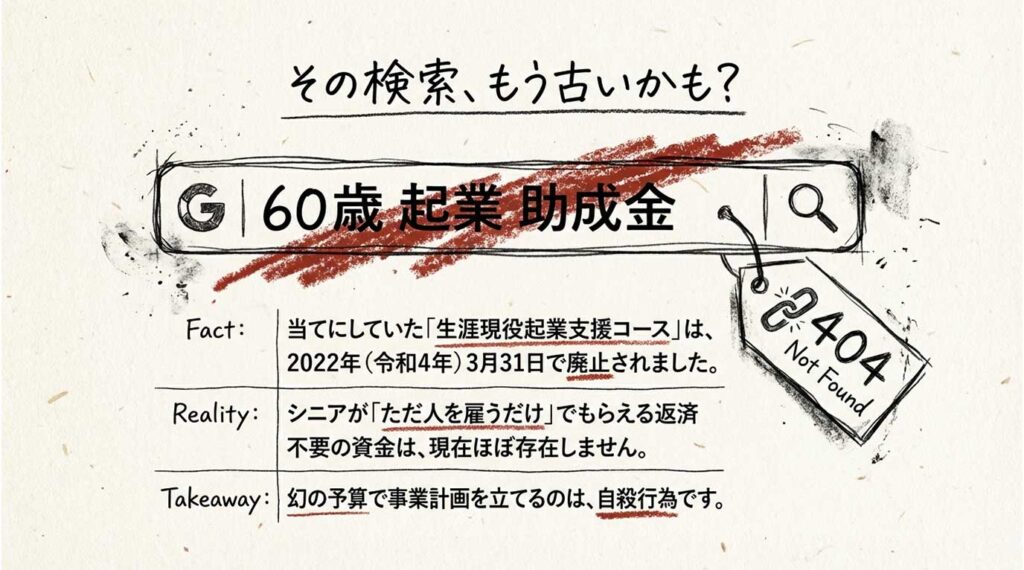

で、「だったら退職金使って独立しようかと思って。ネットで『60歳 起業 助成金』ってググったら、結構出るんですよね」

——って聞いた瞬間、私の背中がゾッとした。

これ、やり方を間違えると退職金が一気に減る。先に釘を刺す。

電話で言ったことを、忘れないうちに書く。

その「60歳 起業 助成金」、もう終わってる話だった

佐藤が当てにしていたのは、厚生労働省がやっていた「中途採用等支援助成金(生涯現役起業支援コース)」のことだった。

60歳以上の起業家が従業員を雇い入れたら、最大200万円(助成率2/3)が出る——当時は”これでいける”って扱いだった制度だ。

ただ、そこで止めないと危ないと思った。

令和4年3月31日の「廃止」という現実

「おい佐藤、ちょっと待て。そのページの日付見てみ? 令和4年の3月で終わってるぞ」

向こうが黙った。たぶん固まってた。

ネットを探すと、もう何年も更新されていない記事が平気で上に出てくる。

この制度がなくなった今、シニアが起業して「ただ人を雇うだけ」でもらえる返済不要の資金は——調べたけど、”起業しただけで出る金”は見つからなかった。

「マジすか…じゃあ、この事業計画、全部パーじゃないですか」

佐藤の声が震えてて、こっちまで胸がキリキリしたわ。

【出典】厚生労働省

「中途採用等支援助成金(生涯現役起業支援コース)は令和4年3月31日をもって廃止」

参照: https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000115906.html

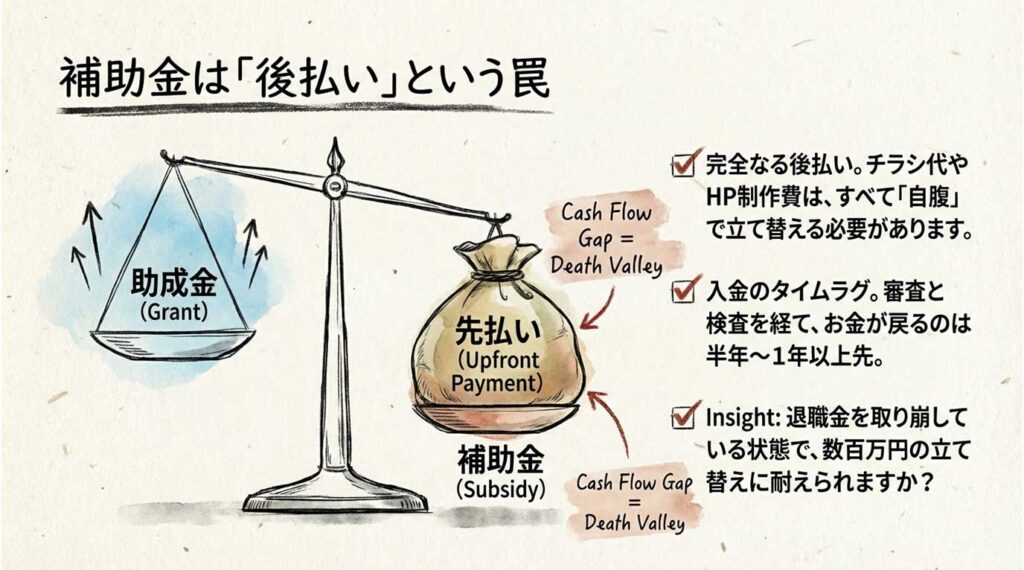

「補助金」と「助成金」の致命的な違い

佐藤はまだ食い下がった。

「でも、商工会議所のサイトには『小規模事業者持続化補助金』があるって…」

私はWeb通販の事業部長時代に味わった苦労を思い出しながら言った。

「あのな、『補助金』は『助成金』とは違うぞ。一番ヤバいのは『後払い』だってこと」

仕組みは単純で、こう。

補助金って、結局”立て替え”なんだよ

- 先に全額自分で払う

チラシやHP制作費、全部自腹で立て替える。 - 審査と検査がある

申請したら必ず通るわけじゃない。事業実施後の検査で落ちたら1円も入らない。 - 入金は忘れた頃

実際に口座にお金が入るのは、払ってから半年〜1年以上先。

「退職金を取り崩してギリギリで回そうとしてるお前に、数百万円の『立て替え』に耐える体力あるか?」

佐藤は答えられなかった。

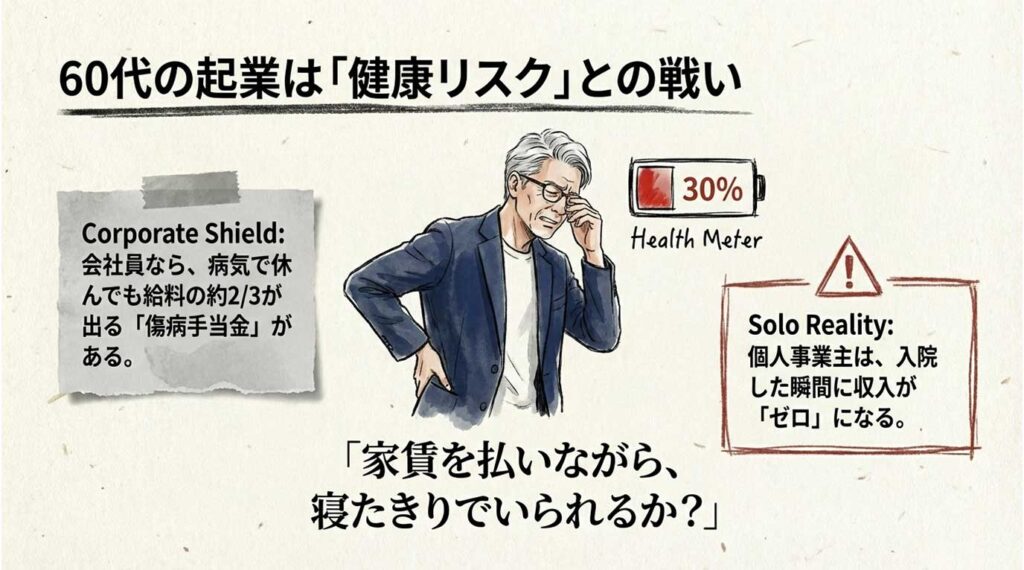

60代の起業は「健康リスク」との戦い

資金の話に加えて、私が強く言ったのが「身体」の問題だ。

私なんて現役の頃、網膜剥離で緊急入院したことあるし、糖尿病で10日くらい点滴生活したこともある。

60過ぎると、どこかで一回は崩れる人が多い。体調で計画が飛ぶことが現実にある。

「傷病手当金」がない恐怖

「会社員の今なら、病気で休んでも給料の約2/3が出る『傷病手当金』がある。でも、起業して個人事業主になったら、入院した瞬間に収入ゼロだぞ」

店舗借りて家賃払ってる状態で、自分が倒れて売上が止まる。

私も独立した直後、入院の予定が入ったときに、あの時は本当にキツかった。家賃払いながら寝たきりとか、想像しただけで気が重くなる。

会社を出た瞬間、守りが一気に薄くなる。一回崩れると立て直しが難しい。

「でも、先輩…このまま総務部で、死んだような目で65歳まで耐えろって言うんですか…」

佐藤の声には、悔しさが滲んでた。

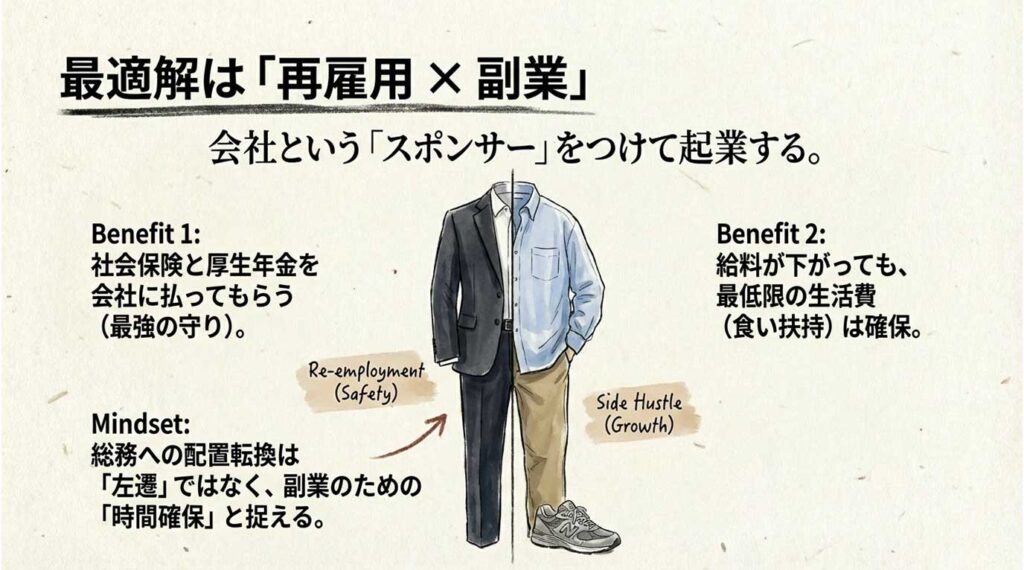

それでも「商売」をしたいなら

私はMacBookを開いて、「だったらこうしろ」と順番に話した。

要は、再雇用で食い扶持を確保しながら副業で試すやり方だ。

再雇用 × 副業で試す

順番だけ決める。まずこれ。

ステップ1: 65歳まで「再雇用」にしがみつく

プライドは捨てて、厚生年金と健康保険(会社負担)を確保する。

正直、この2つがあるだけで、精神的な余裕がまるで違う。

給料が下がっても、最低限の生活費と割り切る。

「総務に回されるのを、屈辱じゃなくて『守りに入れた』と考えろ」

ステップ2: 土日を使って「テスト販売」をする

いきなり退職金突っ込んで会社作るな。

まずは副業として、金のかからない範囲で自分のスキルが通用するか試せ。

具体的には:

- 地元の社長の営業に同行してみる

- 知り合いの店の集客を手伝ってみる(週末だけ)

- 昔の取引先に”今困ってることある?”って聞いてみる

「お前の営業スキルは武器になる。ただ、今は戦う場所とタイミングが悪いだけだ」

ステップ3: 「融資」の実績を作る

もし本格的に独立するなら、日本政策金融公庫の「シニア起業家支援」を使って、低金利で資金借りて手元の現金を温存しろ。

「会社の看板があるうちに、安全地帯から石を投げてみろ。それで当たったら、そのとき初めて退職を考えればいい」

ここで損する人が多い(年金・失業・法人・税金)

「再雇用で働きながら準備する」と決めた佐藤に、最後にこれだけは言っておいた。

私の周りでも、これで損した人を何人も見てきた。

① 働きすぎると年金が削られる

60歳以降、会社員(厚生年金加入)として働きながら年金を受け取る場合、「給与(賞与含む月額換算)+ 年金(月額)」の合計が基準額を超えると、年金の一部または全額が支給停止になる。

2025年度の基準額は51万円。さらに2026年4月からは62万円に引き上げられる予定だ。

ここ、知らないと損する。頑張ったのに手取りが増えない、が起きる。

私は佐藤に、年金事務所で「収入シミュレーション」を受けるよう言った。無料で、10分で終わる。

【出典】厚生労働省

「在職老齢年金制度の見直しについて」

2025年度の支給停止調整額: 51万円

2026年4月からの予定額: 62万円(令和6年度価格)

参照: https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00022.html

② 辞める日で金額が変わる

もし再雇用を選ばずに退職する場合、あるいは再雇用を途中で辞める場合、「65歳の誕生日の前か後か」で運命が変わる。

- 65歳未満で退職: 一般的な「基本手当」の対象。給付日数が多い(最大150日など)。

- 65歳以上で退職: 「高年齢求職者給付金」の対象。一時金(通常30日または50日分)となり、総額が減る。

この日付だけは、感情で決めるな。誕生日の前後で結果が違う。

③ いきなり法人は、たいてい割に合わない

シニア起業で見栄を張って最初から「法人(株式会社や合同会社)」を作るのは、たいてい割に合わない。

法人は赤字でも「均等割(年間約7万円)」の税金がかかる。社会保険への加入義務も発生して、自分一人でも負担が激増する。

まずは個人で十分。法人は後でいい。

売上が安定してから、「開業届」一枚で済む個人事業主でスタートして、青色申告(65万円控除)を使うのが、最も手元に現金を残せる。

「佐藤、お前が『社長』になりたいだけなら、今すぐやめろ。生き残りたいなら、地味に始めろ」

④ 開業届の「2ヶ月の壁」を知らないと数十万円損する

シニア起業で見落とされがちなのが、青色申告の申請期限だ。

記事で「青色申告(65万円控除)」と書いたが、実はこれには厳しい期限がある。

「青色申告承認申請書」は、開業日から2ヶ月以内(または1月1日〜3月15日)に税務署に出さないと、その年は適用されない。

1日でも遅れると、初年度は強制的に白色申告になり、最大数十万円の税金控除をドブに捨てることになる。

「開業届を出すときは、青色申告承認申請書も必ずセットで出せ」

これを知らずに後から後悔する人が本当に多い。

資金の手段、ざっくり整理

佐藤のために、私は簡単な表を作って送った。

| 種類 | 返済 | タイミング | 難易度 | 60歳で使える? | 備考 |

|---|---|---|---|---|---|

| 助成金(雇用系) | 不要 | 後払い | 低(要件満たせば可) | △ | 人を雇う場合のみ ※生涯現役コースは廃止 |

| 補助金(小規模持続化) | 不要 | 後払い | 中(審査あり) | ◎ | gBizID必須、立替資金必要 |

| 政策金融公庫融資 | 必要 | 先に借りる | 中 | ◎ | 55歳以上優遇金利 |

| 自治体制度融資 | 必要 | 先に借りる | 低〜中 | ◎ | 利子補給あり |

結局、手元資金がないと資金繰りが回らなくなる。なので順番は「融資で手元を残す→補助金は余裕が出てから」。

【出典】日本政策金融公庫

「新規開業・スタートアップ支援資金(女性、若者/シニア起業家支援関連)」

55歳以上は特別利率A(基準金利より約0.4%優遇)が適用

参照: https://www.jfc.go.jp/n/finance/search/02_zyoseikigyouka_m.html

よくある質問(後輩から聞かれたこと、全部答えます)

佐藤との電話の後、彼から次々と質問のメールが来た。同じような悩みを持つ人のために、ここにまとめておく。

Q1. 「助成金300万円もらえる」という広告を見たが本当?

A. だいたい”釣り”か、古い記事の焼き直しだ。少なくとも”今すぐ誰でも300万”は疑っていい。「生涯現役起業支援コース」は2022年3月に廃止されてる。

Q2. 補助金は「後払い」ってどういうこと?

A. 先に自分でお金を払って、後から補助額が振り込まれる。だから手元資金がないと使えない。例えば50万円のホームページ制作費なら、先に50万円払って、後から約33万円が戻ってくる感じ。

Q3. 借金が怖い。やっぱり自己資金だけの方が安全では?

A. 退職金を一気に使う方が危険。低金利融資で手元に現金を残して、心の余裕を作るのが賢い。通帳残高がゼロに近づくストレスは、冷静な判断を奪う。

Q4. 年金をもらいながら起業できる?

A. できる。ただし、60〜64歳で厚生年金に加入すると減額される場合がある。個人事業主なら影響なし。必ず年金事務所で事前確認を。

Q5. 再雇用と副業、会社にバレない?

A. 副業禁止規定がある会社なら要注意。ただし、多くの企業が副業を解禁しつつある。就業規則を確認して、必要なら人事に相談しろ。バレて懲戒になるリスクより、正直に相談する方が安全。

Q6. 自己資金はいくら必要?

A. 融資を受ける場合、創業資金総額の1/10以上の自己資金が目安。ただし、通帳で履歴が確認できることが条件。タンス預金は審査で不利になる。

Q7. 事業計画書って何を書けばいいの?

A. 商工会議所で無料テンプレートがもらえる。「誰に・何を・いくらで売るか」「毎月いくら稼ぐか」を具体的に書けば大丈夫。完璧じゃなくていいから、まず相談に行け。

Q8. インボイスって登録したほうがいい?

A. 企業相手に商売するなら、ほぼ必須になる空気がある。

2023年10月から始まったインボイス制度で、個人事業主(免税事業者)のままだと、取引先企業が消費税控除を受けられない。

「インボイス登録してますか?」と聞かれて、「してない」と答えると、「じゃあ契約できない」または「値下げしてくれ」と言われるリスクがある。

売上1,000万円以下でも、あえて課税事業者になってインボイス登録するかどうか——これは開業届を出すタイミングで税理士か商工会議所で必ず相談しろ。

佐藤みたいに営業支援やコンサルで企業相手にやるなら、最初から登録しておいた方が商談がスムーズになる。

Q9. 開業届はいつ出せばいい?

A. 事業開始から1ヶ月以内が原則。

ただし、一番大事なのは「青色申告承認申請書」もセットで2ヶ月以内に出すこと。

これを忘れると初年度の節税(最大65万円控除)がパァになる。

税務署に行くときは、「開業届」と「青色申告承認申請書」の2枚を必ず持っていけ。商工会議所でテンプレートをもらえる。

Q10. 失敗したときの「やめ時」ってどう決める?

A. これが一番大事かもしれない。

起業する前の冷静なうちに、撤退ルールを決めて紙に書け。

例えば:

- 「自己資金が残り◯◯万円になったら廃業する」

- 「1年で黒字化しなかったら再就職活動をする」

- 「妻から2回警告が出たら即撤退」

シニア起業で一番恐ろしいのは「失敗すること」じゃなくて、「辞め時を失って資産を溶かし続けること」だ。

老後破産を防ぐには、この撤退ラインを守ることが究極の安全装置になる。

Q11. 妻を説得できない。どうすればいい?

A. 事業計画書は銀行のためだけじゃなくて、「妻を安心させるため」に作るものだ。

シニア起業の失敗原因の上位に「家族の不理解」がある。退職金や時間を事業に使うことに対して、奥様が不安を感じてブレーキをかける(最悪、熟年離婚の火種になる)ケースも実際にある。

だから:

- 「生活費は絶対に取り崩さない」

- 「◯年で黒字化しなかったら辞める」

- 「撤退ラインは◯◯万円」

これを文書化して、妻と共有しろ。

口約束じゃダメだ。紙に書いて、お互いがサインする。

これくらいのリスク管理が、家庭の平和を守る。

編集後記:自分の「値打ち」を再確認する旅へ

数日後、佐藤から「再雇用の話、受けることにしました」と連絡があった。

彼は今、平日は会社員として働きながら、週末は地元の中小企業の営業支援ボランティア(有償)を始めてるらしい。

「助成金なんて当てにしなくてよかったです。自分の腕一本で稼ぐ1万円が、こんなに重いとは知りませんでした」

その言葉を聞いて、私は少しホッとした。

もし今、あなたが「60歳 起業 助成金」で検索して、甘い言葉に誘われているなら、一度立ち止まってほしい。

「もらえるお金」を探す前に、今ある「会社員という特権」を見直すこと。

そして、制度の落とし穴を避けて賢く立ち回ること。

少なくとも、私はこのやり方を選ぶ。

あなたに伝えたいこと

佐藤と同じように、定年を前に「このままでいいのか」と悩んでいるなら。

最初はこの3点だけ押さえれば十分。

✅ 最初はこの3点だけ押さえれば十分

1. 人事部に「再雇用の条件」を確認する

→ 給与、勤務日数、社会保険の継続について聞く。

→ 副業が認められるかも確認。

2. 年金事務所で「収入シミュレーション」を受ける

→ 予定している月収を伝えて、年金への影響を確認する。

→ 無料で10分。電話予約も可能。

3. 地元の商工会議所に相談予約を入れる

→ 「60歳で起業を考えているが、まず話を聞きたい」と伝える。

→ 無料で、現実的なアドバイスがもらえる。

これが揃うと、話が一気に具体化する。

それでも動けないあなたへ

「わかった。でも、やっぱり不安で動けない」

そう思うなら——。

別に起業じゃなくていい。食っていければ勝ちだ。

動けないなら、まずは週1で”有償でも無償でも”外に出る予定を入れろ。そこで反応を見る。

- 地元の社長の営業に同行してみる

- 知り合いの店の集客を手伝ってみる(週末だけ)

- 昔の取引先に”今困ってることある?”って聞いてみる

焦って辞めると、だいたい金から崩れる。

だからまずは週末だけで回るかを見る。

そこでダメなら、その話は一旦止めればいい。

会社を辞める判断は、その先だ。

【参考資料・出典一覧】

本記事は、以下の公的機関の公開情報に基づいて執筆しています。

助成金・補助金関連

- 厚生労働省「中途採用等支援助成金(生涯現役起業支援コース)」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000115906.html

※令和4年3月31日廃止 - 厚生労働省「廃止済みで経過措置中の助成金一覧」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/koyou/kyufukin/haishi.html

融資制度関連

- 日本政策金融公庫「新規開業・スタートアップ支援資金(女性、若者/シニア起業家支援関連)」

https://www.jfc.go.jp/n/finance/search/02_zyoseikigyouka_m.html

※55歳以上は特別利率A適用

年金制度関連

- 厚生労働省「在職老齢年金制度の見直しについて」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00022.html

※2025年度: 51万円、2026年4月: 62万円予定 - 日本年金機構「在職老齢年金の計算方法」

https://www.nenkin.go.jp/

インボイス制度関連

- 国税庁「インボイス制度の概要」

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

その他参考資料

- 中小企業庁「小規模事業者持続化補助金」

- 各自治体の創業支援制度

- 国税庁「青色申告制度」

※本記事の情報は2025年1月時点のものです。制度は変更される可能性がありますので、最新情報は各公式サイトでご確認ください。

【この記事を書いた人】

kome粒(こめつぶ)

伊豆在住、シニアマーケター。会社員時代は立地開発やEC事業に深く関わりながら副業も頑張る、退職後は猫とMacBook片手に暮らす「デジタル隠居」。レッドオーシャン(激戦区)の片隅で、米粒のように小さく、しかし確実に生きる術を書いています。